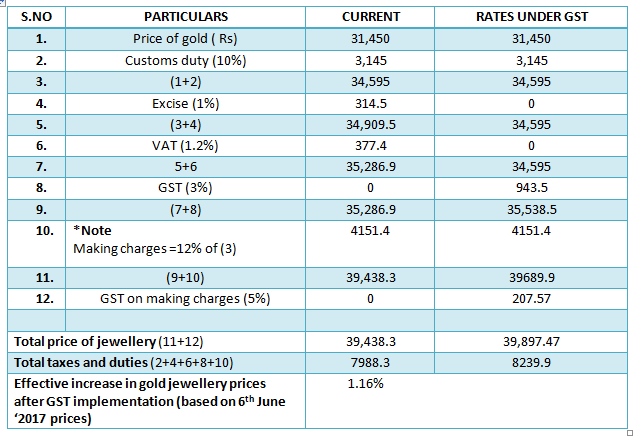

சரக்கு மற்றும் சேவை வரி (ஜி.எஸ்.டி) விதிப்பில், உள்ளீட்டு வரி வரவு (Input tax credit) என்பது மிக முக்கியமான அம்சமாக உள்ளது. இதன்படி, பொருள்களுக்கும், சேவைகளுக்கும் செலுத்தும் வரியை, அடுத்த நிலையில் வரவு எடுத்துக்கொள்ள முடியும். இதனை ஓர் உதாரணம் மூலம் பார்ப்போம்.

சரக்கு மற்றும் சேவை வரி (ஜி.எஸ்.டி) விதிப்பில், உள்ளீட்டு வரி வரவு (Input tax credit) என்பது மிக முக்கியமான அம்சமாக உள்ளது. இதன்படி, பொருள்களுக்கும், சேவைகளுக்கும் செலுத்தும் வரியை, அடுத்த நிலையில் வரவு எடுத்துக்கொள்ள முடியும். இதனை ஓர் உதாரணம் மூலம் பார்ப்போம்.பொருளை உற்பத்தி செய்பவர் கட்டவேண்டிய ஜிஎஸ்டி வரி

உற்பத்தியாளர் செய்த பொருளின் மதிப்பு – ரூ.100. ரூ.100-க்கு உற்பத்தியாளர் கட்ட வேண்டிய சி.ஜி.எஸ். டி(CGST) 6% = ரூ.6.

ரூ.100-க்கு மாநில / யூனியன் ஜி.எஸ்.டி (SGST/UTGST) 6% = ரூ.6. ஆக மொத்தம் வரி ரூ.12. அதாவது, உற்பத்தியாளர் ஒருவர் ரூ.12-யை ஜி.எஸ்.டி வரியாகச் செலுத்துகிறார்.

மொத்த விற்பனையாளருக்கான ஜி.எஸ்.டி (உள்ளீட்டு வரி வரவு ரூ.12)

மொத்த விற்பனையாளரின் பொருள் கொள்முதல் விலை – ரூ.100 + லாபம் ரூ.15. ஆக மொத்தம், ரூ.115. இந்த 115 ரூபாய்க்கு மத்திய ஜி.எஸ்.டி (CGST) 6% = ரூ.6.90. ரூ.115-க்கு மாநில / யூனியன் ஜிஎஸ்டி (SGST / UTGST) = ரூ.6.90. ஆக மொத்த வரி ரூ.13.80.

இவருக்கு ஏற்கெனவே உற்பத்தியாளர் கட்டிய வரி ரூ.12, உள்ளீட்டு வரி வரவாக கிடைக்கும். அந்த வகையில் மொத்த விற்பனையாளர் ரூ.1.80-யை மட்டும் ஜி.எஸ்.டி வரியாக அரசுக்குச் செலுத்துவார்.

சில்லறை விற்பனையாளருக்கான ஜி.எஸ்.டி (உள்ளீட்டு வரி வரவு ரூ.13.80)

சில்லறை விற்பனையாளரின் கொள்முதல் விலை ரூ.115. அவர் வைக்கும் லாபம் ரூ.35. பொருளின் மொத்த விலை ரூ.150. இந்த ரூ.150-க்கு மத்திய ஜிஎஸ்டி 6%, மாநில / யூனியன் ஜிஎஸ்டி 6% வரி. அதாவது, ரூ.9 + 9 = ரூ.18.

இவருக்கு ஏற்கெனவே உற்பத்தியாளர் கட்டிய வரி ரூ.12, மொத்த விற்பனையாளர் கட்டிய ரூ.1.80-ஆக மொத்தம் ரூ.13.80 உள்ளீட்டு வரி வரவாகக் கிடைக்கும். அந்த வகையில் மொத்த விற்பனை யாளர் ரூ.4.20-ஐ மட்டும் ஜி.எஸ்.டி வரியாக அரசுக்குச் செலுத்துவார்.

மொத்த ஜி.எஸ்.டி வரியை மொத்த விற்பனையாளர் மற்றும் சில்லறை விற்பனையாளர் மத்திய, மாநில அரசுகளுக்குக் கட்டிவிட்டு, பிறகு அதில் அதிகமாகக் கட்டப்பட்ட வரியை உள்ளீட்டு வரியாகத் திரும்பப் பெறுவார்கள். இந்த உதாரணத்தில் ரூ.150-ல் 6+6 = 12% அதாவது, மொத்தம் ரூ.18 ஜி.எஸ்.டி வரி செலுத்தப்படுகிறது. இது மூன்று நிலைகளில் அரசுக்குச் செல்கிறது. (பார்க்க எதிர்ப்பக்கத்தில் உள்ள அட்டவணைகள்)

உள்ளீட்டு வரி வரவு கிடைக்க முக்கிய முன்நிபந்தனைகள்…

1. விலைப்பட்டியல் (இன்வாய்ஸ்) இருக்க வேண்டும்.

2. சரக்கு /சேவை பெற்றிருக்க வேண்டும்.

3. ஜி.எஸ்.டி வரி செலுத்தியிருக்க வேண்டும்.

4. வரி கணக்கு அப்லோடு செய்திருக்க வேண்டும்.

5. விற்பவருக்குத் தொகை 180 நாளுக்குள் கொடுத்திருக்க வேண்டும். இல்லாவிடில் உள்ளீட்டு வரி திரும்பப் பெறப்படும் (அவருடைய ஜி.எஸ்.டி வரி பதிவேட்டில் கழிக்கப் பட்டுவிடும்). ஆனால், அதன்பின் தொகை தரப்பட்டால் மீண்டும் அவருடைய இ-கிரெடிட் பதிவேட்டில் வரவு வைக்கப்படும்.

உள்ளீட்டு வரி வரவு பெற எந்தெந்த ஆவணங்கள் தேவை?

விற்பவர் கொடுத்த வரி இன்வாய்ஸ், ரிவர்ஸ் சார்ஜ் (தலைகீழ் கட்டணம்) வழியில் வாங்குபவர், பற்றுக்குறிப்பு (Debit Note), இறக்குமதி செய்தால் அதற்கான நுழைவு ரசீது (Bill of Entry), திருத்தப்பட்ட விலைப்பட்டியல் (Revised invoice).

எதில் உள்ளீட்டு வரி வரவு எடுக்க முடியாது?

பின்வரும் ஒன்பது விஷயங்களுக்கு உள்ளீட்டு வரி வரவு கிடையாது.

மோட்டார் வாகனங்கள் (இரண்டு சக்கரம் மற்றும் நான்கு சக்கரம்), உணவு மற்றும் பானங்கள், வெளிப்புற கேட்டரிங், கிளப் உறுப்பினர், அழகு சிசிச்சை, உடற்பயிற்சி மையம், அசையாச் சொத்துகளுக்கான பணி ஒப்பந்தம், கலவைத் திட்டம் (composition scheme) – டீலரிடம் வாங்கினால், கார் வாடகை.

உள்ளீட்டு வரி வரம்பில் குறுக்குப் பயன்பாடு (Cross utilisation) உண்டு

* சி.ஜி.எஸ்.டி-யில் உள்ளீட்டு வரியை சி.ஜி.எஸ்.டி வெளியிடுவதற்கும் (Output) மற்றும் ஐ.ஜி.எஸ்.டி வெளியிடுவதற்கும் பயன்படுத்தலாம்.

* சி.ஜி.எஸ்.டி-ல் உள்ளீட்டு வரியை ஐ.ஜி.எஸ்.டி -க்கு பயன்படுத்தலாம். அதற்கடுத்து, சி.ஜி.எஸ்.டி-க்குப் பயன்படுத்தலாம்.

* ஐ.ஜி.எஸ்.டி-யில் உள்ளீட்டு வரியை ஐ.ஜி.எஸ்.டி-க்குச் சரிகட்டலாம். (Set off). அடுத்து, சி.ஜி.எஸ்.டி-க்கும், எஸ்.ஜி.எஸ்.டி.க்கும் சரிகட்டலாம்.

* ஐ.ஜி.எஸ்.டி-யை இரு வழிகளில் சரிகட்டலாம். ஒன்று, சி.ஜி.எஸ்.டி, இன்னொன்று, எஸ்.ஜி.எஸ்.டி / யூ.டி.ஜி.எஸ்.டி.

சரி கட்ட முடியாது

சி.ஜி.எஸ்.டி இன்புட் தமிழ்நாட்டில் கட்டியிருந்தால், அந்த இன்புட்டை சி.ஜி.எஸ்.டி அவுட்புட்டில் தமிழ்நாட்டில் விற்கும்போது மட்டும்தான் எடுத்துக்கொள்ள முடியும். அதேபோல், எஸ்.ஜி.எஸ்.டி தமிழ்நாட்டில் கட்டியிருந்தால், அந்த இன்புட்டை எஸ்.ஜி.எஸ்.டி அவுட்புட்டில் தமிழ்நாட்டில் விற்கும்போது மட்டும்தான் சரி கட்ட முடியும். தமிழ்நாட்டில்இந்த எஸ்.ஜி.எஸ்.டி, வேற்று மாநிலத்தில் எஸ்.ஜி.எஸ்.டி அவுட்புட்டில் சரிகட்ட முடியாது.

புதிதாகப் பதிவு செய்யும் நபர்

புதிதாகப் பதிவு செய்யும் நபர், தொழில் தொடங்கிய நாளிலிருந்து 30 நாள்களுக்குள் ஜி.எஸ்.டி-ல் பதிவு செய்ய வேண்டும். அவரிடம் உள்ள ஸ்டாக்கில் இன் புட் எடுத்துக்கொள்ளலாம் (பதிவுக்கு விண்ணப்பம் செய்யும்முன் உள்ள ஸ்டாக்கில்).

அதேபோல் ஒருவர் காம்போசிசன் திட்டத்திலிருந்து சாதாரணத் திட்டத்துக்கு வரும்போது அவரிடம் இருந்த ஸ்டாக்கில் உள்ள இன்புட்டை எடுத்துக்கொள்ளலாம்.

நன்றி: கோபால் கிருஷ்ண ராஜு, ஆடிட்டர் – விகடன்